Selecione seu investimento de renda fixa:

Selecione seu investimento de renda variável:

Antes de falar especificamente sobre o ativo que está em dúvida do que fazer, é preciso ter claro alguns pontos:

- Por se tratar de investimentos ruins, há uma chance considerável de sair perdendo uma parte do investimento que fez, seja pela cobrança de imposto, seja pela própria má performance do investimento.

- Você precisa entender que essa perda ocorreu no momento em que foi investido algum dinheiro nesse ativo e não agora na saída. Ao se desfazer, só estará consolidando o prejuízo financeiro causado por um investimento ruim — e isso faz parte do aprendizado!

Como dito, sabendo que o erro faz parte do aprendizado, você agora tem conhecimento para crescer seu capital utilizando bons ativos. Então faça a transição com calma, sem que isso se torne um fardo. Investimento é para te dar paz e não para tirá-la. - Para começar a realocar investimentos ruins, é preciso, em primeiro lugar, saber como escolher bons investimentos, afinal, seu dinheiro será direcionado para eles. Sabendo disso, foque em seguir a metodologia e montar sua carteira completa, com todos os ativos e porcentagem definidos. Nesse ponto sim, faz sentido pensar em vender ativos ruins, porque terá clareza total de como fará esse dinheiro trabalhar para você da melhor forma possível.

Sabendo disso, vamos ao ativo em si:

CDB

Certificados de depósito bancário (CDB) não atendem a metodologia por não cumprirem o papel de extrema segurança que se espera da renda fixa. A classe de ativos que melhor cumpre esse papel são os títulos públicos.

Porém, por conta dos CDBs não terem um alto risco e por não possuírem altas taxas, o mais sensato a se fazer, caso siga a Metodologia de Verdade, é deixar esse investimento seguir até o prazo de vencimento, esquecendo-o e não fazendo novos aportes nele.

Caso o CDB seja de liquidez diária, não tendo penalidade por sacar a qualquer momento, você pode remanejar o valor investido para a carteira o quanto antes.

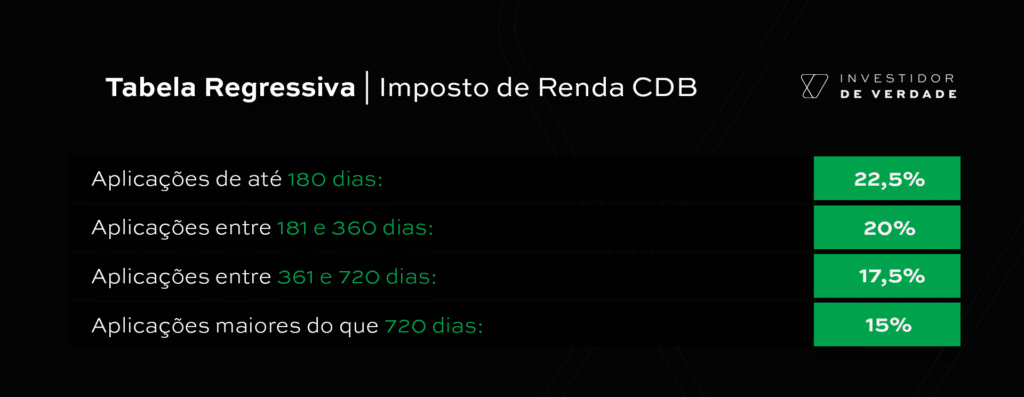

Uma observação válida é: se possuir um valor muito alto no investimento, vale observar a tabela regressiva de imposto de renda (abaixo) que dita qual o imposto vai pagar sobre o lucro que teve nesse tipo de investimento.

Se está muito próximo de ir para a próxima faixa, exemplo: você fez um investimento alto há 1 ano e 10 meses, vale a pena esperar mais um período de tempo (nesse exemplo, mais dois meses) e assim pagar uma alíquota menor no imposto de renda.

Previdência PGBL

Fundos de Previdência Privada possuem em média altas taxas em relação à baixíssima rentabilidade, o que, seguindo a Metodologia de Verdade, não faz sentido dentro de uma carteira de investimentos.

Além disso, o imposto de renda nesse tipo de investimento tende a ser alto, o que faz cair por terra a justificativa de utilizá-lo dentro de uma estratégia tributária, pois existem vários outros investimentos 100% isentos de imposto de renda, que no fim das contas geram maior retorno real.

Para o PGBL, há um agravante fiscal: no caso de venda, o imposto é cobrado sobre todo o patrimônio acumulado e não somente sobre o lucro.

Por conta desse agravante, caso você já tenha contribuído por um tempo relevante, ou um valor relevante, o imposto cobrado para uma saída antecipada fica extremamente alto. Assim, para essa situação específica, o melhor a se fazer é não aportar mais nenhum valor, mas também não vender, apenas aguardar a fase de usufruto e esquecer que esse dinheiro existe por ora.

Caso a rentabilidade seja extremamente baixa (pode usar como base 100% do CDI, abaixo disso é extremamente ruim), você pode considerar fazer uma portabilidade para um fundo um pouco melhor, amenizando, assim, o impacto. Para fazer isso, procure um corretor de seguros de sua confiança.

A exceção é quando você ainda está começando a acumular patrimônio nesse fundo. Nesses casos, mesmo o imposto atuando sobre o patrimônio total, será um valor pouco relevante. Logo, faz sentido vender o quanto antes e já realocar conforme sua carteira seguindo a Metodologia de Verdade.

Previdência VGBL

Fundos de Previdência Privada possuem em média altas taxas em relação à baixíssima rentabilidade, o que, seguindo a Metodologia de Verdade, não faz sentido dentro de uma carteira de investimentos.

Além disso, o imposto de renda nesse tipo de investimento tende a ser alto, o que faz cair por terra a justificativa de utilizá-lo dentro de uma estratégia tributária, pois existem vários outros investimentos 100% isentos de imposto de renda, que no fim das contas geram maior retorno real.

No caso do VGBL, há um menor impacto fiscal no caso de venda, por conta do imposto de renda incidir somente sobre o lucro. Como os lucros normalmente são pequenos nos casos da previdência — devido à sua baixa rentabilidade —, na maioria dos casos, o melhor a se fazer é a venda do investimento e realocar conforme a carteira.

Os únicos casos de exceção, são os que você já está muito próximo da fase de usufruto (3 anos ou menos), já tenha contribuído por muitos anos e com alto valor. Nesse caso, o imposto pago na saída pode ser bem relevante. Logo, a melhor opção é manter o investimento até o final, não fazendo nenhum novo aporte, e utilizando seus recursos na fase de usufruto, seja utilizando o dinheiro, seja aportando esse valor mensal na sua nova carteira seguindo a Metodologia de Verdade.

Debênture

As debêntures são títulos de dívida que empresas emitem e se comprometem a pagar por taxas ou condições pré-definidas com o investidor. Possuem alto risco e retorno limitado, o que não faz nenhum sentido para o investidor.

O ponto é que a maioria das Debêntures têm prazo longo e são extremamente difíceis de serem vendidas no que é chamado de mercado secundário (vender a outro investidor).

Sendo assim, caso opte por seguir a Metodologia de Verdade, a melhor escolha seria vendê-las o quanto antes e realocar o valor investido nos bons ativos da sua carteira de investimento. O caminho para fazer isso seria entrar em contato com a própria corretora que o vendeu e verificar a possibilidade de venda no mercado secundário, antes do prazo de vencimento.

Caso a resposta seja negativa, não há outro caminho a não ser levá-lo até o prazo final. Nesse caso, esqueça que esse dinheiro existe e foque nos novos aportes em bons ativos.

Fundos de Renda Fixa

Fundos de Renda Fixa possuem em média taxas consideráveis e baixa rentabilidade. Felizmente, o imposto de renda nesse tipo de investimento incide somente sobre o lucro, não penalizando uma saída antecipada. Portanto, não há motivos para não desfazer-se tão logo desse investimento ruim.

Sendo assim, caso opte por seguir a Metodologia de Verdade, a melhor escolha seria vender o quanto antes e realocar nos bons ativos da sua carteira de investimento.

LCI

Letra de Crédito Imobiliário (LCI) não atendem a metodologia por não cumprirem o papel de extrema segurança que se espera da renda fixa. A classe de ativos que melhor cumpre esse papel são os títulos públicos.

Porém, por não terem um alto risco e por não possuírem altas taxas, o mais sensato a se fazer, caso siga a Metodologia de Verdade, é deixar esse investimento seguir até o prazo de vencimento, esquecendo-o e não fazendo novos aportes nele.

LCA

Tesouro Pré

Os títulos pré-fixados do tesouro ou LTN, são um investimento de renda fixa em títulos públicos, que tem uma rentabilidade nominal determinada e conhecida no momento de investimento, exemplo: 10% ao ano uma vez que leve até o prazo de vencimento.

O ponto é que esses títulos não levam em conta nenhuma taxa indexadora, como selic ou inflação, o que faz com que você esteja correndo o risco de ter um retorno real negativo (rentabilidade abaixo da inflação). Logo, ele não cumpre a função de renda fixa de uma carteira, que é dar segurança.

Sendo assim, caso opte por seguir a Metodologia de Verdade, a melhor escolha seria vendê-los o quanto antes e realocar o valor investido nos bons ativos da sua carteira de investimento.

Por ser um título de renda fixa, esse investimento sofre a chamada marcação a mercado, isso faz com que, caso tente vender esse título antes do vencimento, pode ocorrer dele estar com prejuízo. Neste caso, você pode optar por deixar o título ali parado, levando-o até o vencimento, porém sem aportar mais nenhum valor no mesmo.

Nesse caso, esqueça que esse dinheiro existe e foque nos novos aportes em bons ativos.

Tesouro com juros semestrais

Tanto o tesouro IPCA quanto o préfixado possuem opções de títulos com juros semestrais. Nessa modalidade, ao invés do título se valorizar até o prazo de vencimento, ele distribui essa valorização para o investidor a cada seis meses.

O ponto é que isso gera duas grandes desvantagens:

- Impedimento do efeito bola de neve: uma vez que você retira os juros a cada semestre, isso impede o efeito dos juros compostos (juros sobre juros) já que a rentabilidade vai ser sempre em cima somente do valor inicial.

- Maior imposto: como os títulos do governo seguem a tabela regressiva de imposto de renda, quanto mais tempo você demora para obter o rendimento do título menor é o imposto de renda que você paga (tabela abaixo). Quando se opta pela opção de juros semestrais, sempre se paga a maior alíquota, já que o rendimento é retirado sempre a cada seis meses.

Sendo assim, caso opte por seguir a Metodologia de Verdade, a melhor escolha seria vendê-los o quanto antes e realocar o valor investido nos bons ativos da sua carteira de investimento.

Por ser um título de renda fixa, esse investimento sofre a chamada marcação a mercado, isso faz com que, caso tente vender esse título antes do vencimento, pode ocorrer dele estar com prejuízo. Neste caso, você pode optar por deixar o título ali parado, levando-o até o vencimento, porém sem aportar mais nenhum valor no mesmo.

Nesse caso, esqueça que esse dinheiro existe e foque nos novos aportes em bons ativos.

Fundos Multimercado

Fundos Multimercado possuem, em média, altas taxas e baixa rentabilidade. Felizmente, o imposto de renda nesse tipo de investimento incide somente sobre o lucro, não penalizando uma saída antecipada. Portanto, não há motivos para não desfazer-se tão logo desse investimento ruim.

Sendo assim, caso opte por seguir a Metodologia de Verdade, a melhor escolha seria vender o quanto antes e realocar nos bons ativos da sua carteira de investimento.

Fundos de ações

Fundos de ações possuem, em média, altas taxas e baixa rentabilidade. Felizmente, o imposto de renda nesse tipo de investimento incide somente sobre o lucro, não penalizando uma saída antecipada. Portanto, não há motivos para não desfazer-se tão logo desse investimento ruim.

Sendo assim, caso opte por seguir a Metodologia de Verdade, a melhor escolha seria vender o quanto antes e realocar nos bons ativos da sua carteira de investimento.

Ações ruins

Ações são uma excelente classe de ativos, porém, uma vez que você escolhe uma sem ter critérios bem definidos, pode significar um maior risco que, normalmente, não gostaríamos de ter na carteira.

Logo, a decisão do que você deve fazer com essa ação ruim, escolhida antes da metodologia, vai depender de dois fatores:

- Ter esse ativo te incomoda?

Se essa ação remanescente faz você ficar perdendo tempo e energia, acompanhando-a para ver se ela recupera o valor e calculando quanto perdeu, não tenha dúvida: se desfaça o quanto antes. O preço de manter um ativo que te causa isso é muito maior do que o prejuízo financeiro. Então, independente do valor dessa ação ou de qualquer outro critério, vender e alocar o dinheiro na carteira seguindo a Metodologia tende a ser o melhor a se fazer.

- Quais são os critérios dessa ação que não atendem a Metodologia?

Caso seja por exemplo uma ação com anos de prejuízo, com dívida extremamente alta, ou que nem tenha tag along, na maioria das vezes, o melhor é vender o quanto antes e já realocar.

Caso contrário, haja somente algum indicador de menor impacto e pouco fora dos critérios da Metodologia — como uma margem um pouco menor, um segmento de listagem que não seja novo mercado, ou o lucro não tão consistente — você tem a opção de, ao invés de vender, simplesmente deixar essa ação lá e esquecer que existe, não aportando mais nela.

Em ambos os casos, é importante ter clareza que não importa o valor que você pagou na ação, e quanto ela está valendo agora. Ficar nessa expectativa de “vou só esperar recuperar o preço e vendo” não faz nenhum sentido, e pode fazer você ficar anos com um ativo muito ruim.

Leve em conta somente os dois critérios acima e tome a decisão sem muito pesar, lembrando que faz parte do aprendizado e focando na seleção das próximas ações que vão compor sua carteira.

FIIs ruins

Fundos de investimento imobiliário (FIIs) fazem parte de uma excelente classe de ativos, porém, uma vez que você escolhe uma sem ter critérios bem definidos, pode significar um maior risco que, normalmente, não gostaríamos de ter na carteira.

Logo, a decisão do que você deve fazer com esse FII ruim, escolhido antes da metodologia, vai depender de dois fatores:

- Ter esse ativo te incomoda?

Se esse FII remanescente faz você ficar perdendo tempo e energia, acompanhando-a para ver se ela recupera o valor e calculando quanto perdeu, não tenha dúvida: se desfaça o quanto antes. O preço de manter um ativo que te causa isso é muito maior do que o prejuízo financeiro. Então, independente do valor dessa ação ou de qualquer outro critério, vender e alocar o dinheiro na carteira seguindo a Metodologia tende a ser o melhor a se fazer.

- Quais são os critérios dessa ação que não atendem a Metodologia?

Caso seja por exemplo um FII com administrador ruim, em um segmento ruim, ou que tenha altas taxas, na maioria das vezes, o melhor é vender o quanto antes e já realocar.

Caso contrário, haja somente algum indicador de menor impacto e pouco fora dos critérios da Metodologia — como um uma vacância um pouco maior, um dividend yield um pouco abaixo, ou a quantidade de imóveis/CRIs abaixo do buscado — você tem a opção de, ao invés de vender, simplesmente deixar esse FII lá e esquecer que existe, não aportando mais nele.

Em ambos os casos, é importante ter clareza que não importa o valor que você pagou no FII, e quanto ele está valendo agora. Ficar nessa expectativa de “vou só esperar recuperar o preço e vendo” não faz nenhum sentido, e pode fazer você ficar anos com um ativo muito ruim.

Leve em conta somente os dois critérios acima e tome a decisão sem muito pesar, lembrando que faz parte do aprendizado e focando na seleção das próximas ações que vão compor sua carteira.