Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

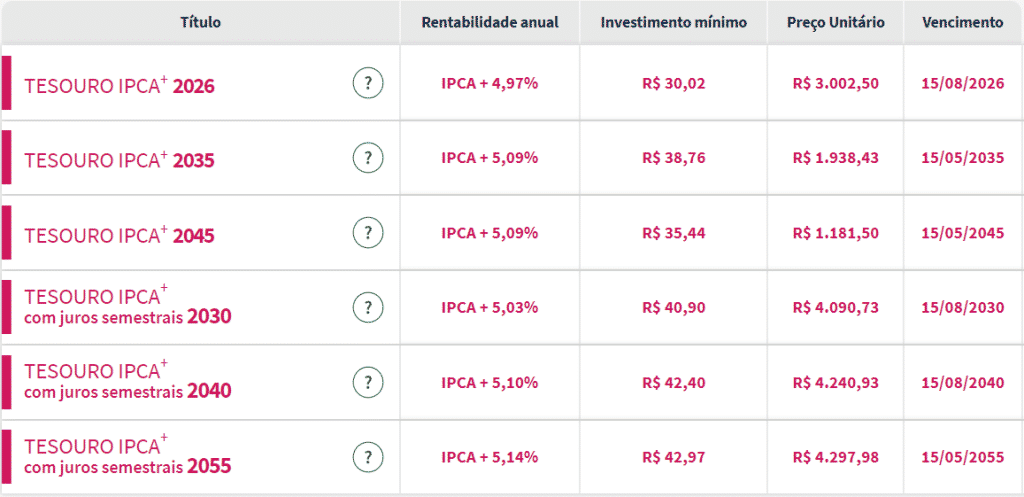

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quais são os melhores investimentos de renda fixa? Saiba quão seguros, simples e eficazes são esses investimentos.

Sobre renda fixa, já vimos quais são os maiores mitos, bem como qual é a sua finalidade.

Chegou a hora de descobrir quais são os melhores investimentos de renda fixa.

Diferentes prazos, diferentes ativos

Primeiramente, podemos dividir a renda fixa em duas partes em termos de prazos. A primeira é a de curto prazo. Já a segunda, a de médio e longo prazo.

A utilidade de cada ativo de renda fixa está vinculada ao tipo de prazo. (Imagem: Freepik)

Sua reserva de emergência, seu plano para viajar no final do ano, tudo isso é curto prazo.

Por sua vez, médio (e até longo) prazo se refere a um investimento no qual você só pretende mexer no lucro depois de alguns anos.

Para ambos os casos, há opções em renda fixa.

Os investimentos mais seguros de renda fixa

Ok, Matheus, onde investir então? Antes de tudo, naqueles que te dão mais segurança.

Nesse sentido, os títulos do tesouro direto são imbatíveis. Uma vez que estão diretamente ligados ao tesouro nacional, você só não vai receber se o país falir.

Você não está emprestando dinheiro para um banco ou outro, mas para o tesouro nacional. Em outras palavras, todas as demais instituições vão falir antes do país em si.

Melhores investimentos de renda fixa: Tesouro Selic

Enfim podemos dar nome aos bois. Para investimentos em curto prazo, a melhor opção é o Tesouro Selic.

Sempre no prazo mais curto que tiver, 2024, 2025. Por quê? Lembra quais eram as duas funções da renda fixa na nossa carteira? Segurança e liquidez. Esses títulos, acima de tudo, cumprem ambas as funções.

Já falamos sobre a segurança: uma vez que é ligado ao tesouro nacional, seu risco é mínimo.

E a liquidez? Lembrando que liquidez nada mais é do que movimentar o dinheiro investido quando quiser. Ações não são interessantes do ponto de vista de liquidez. Para o Tesouro Selic, já não há esse problema. Assim, você pode muito bem comprar o ativo hoje e vendê-lo em dois meses.

Então, para curto prazo em renda fixa, o Tesouro Selic com o vencimento mais próximo do ano atual é a melhor pedida.

Tesouro Selic hoje

Hoje (15/12/2021) , o Tesouro Diretonos dá as seguintes opções:

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quais são os melhores investimentos de renda fixa? Saiba quão seguros, simples e eficazes são esses investimentos.

Sobre renda fixa, já vimos quais são os maiores mitos, bem como qual é a sua finalidade.

Chegou a hora de descobrir quais são os melhores investimentos de renda fixa.

Diferentes prazos, diferentes ativos

Primeiramente, podemos dividir a renda fixa em duas partes em termos de prazos. A primeira é a de curto prazo. Já a segunda, a de médio e longo prazo.

A utilidade de cada ativo de renda fixa está vinculada ao tipo de prazo. (Imagem: Freepik)

Sua reserva de emergência, seu plano para viajar no final do ano, tudo isso é curto prazo.

Por sua vez, médio (e até longo) prazo se refere a um investimento no qual você só pretende mexer no lucro depois de alguns anos.

Para ambos os casos, há opções em renda fixa.

Os investimentos mais seguros de renda fixa

Ok, Matheus, onde investir então? Antes de tudo, naqueles que te dão mais segurança.

Nesse sentido, os títulos do tesouro direto são imbatíveis. Uma vez que estão diretamente ligados ao tesouro nacional, você só não vai receber se o país falir.

Você não está emprestando dinheiro para um banco ou outro, mas para o tesouro nacional. Em outras palavras, todas as demais instituições vão falir antes do país em si.

Melhores investimentos de renda fixa: Tesouro Selic

Enfim podemos dar nome aos bois. Para investimentos em curto prazo, a melhor opção é o Tesouro Selic.

Sempre no prazo mais curto que tiver, 2024, 2025. Por quê? Lembra quais eram as duas funções da renda fixa na nossa carteira? Segurança e liquidez. Esses títulos, acima de tudo, cumprem ambas as funções.

Já falamos sobre a segurança: uma vez que é ligado ao tesouro nacional, seu risco é mínimo.

E a liquidez? Lembrando que liquidez nada mais é do que movimentar o dinheiro investido quando quiser. Ações não são interessantes do ponto de vista de liquidez. Para o Tesouro Selic, já não há esse problema. Assim, você pode muito bem comprar o ativo hoje e vendê-lo em dois meses.

Então, para curto prazo em renda fixa, o Tesouro Selic com o vencimento mais próximo do ano atual é a melhor pedida.

Tesouro Selic hoje

Hoje (15/12/2021) , o Tesouro Diretonos dá as seguintes opções:

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quais são os melhores investimentos de renda fixa? Saiba quão seguros, simples e eficazes são esses investimentos.

Sobre renda fixa, já vimos quais são os maiores mitos, bem como qual é a sua finalidade.

Chegou a hora de descobrir quais são os melhores investimentos de renda fixa.

Diferentes prazos, diferentes ativos

Primeiramente, podemos dividir a renda fixa em duas partes em termos de prazos. A primeira é a de curto prazo. Já a segunda, a de médio e longo prazo.

A utilidade de cada ativo de renda fixa está vinculada ao tipo de prazo. (Imagem: Freepik)

Sua reserva de emergência, seu plano para viajar no final do ano, tudo isso é curto prazo.

Por sua vez, médio (e até longo) prazo se refere a um investimento no qual você só pretende mexer no lucro depois de alguns anos.

Para ambos os casos, há opções em renda fixa.

Os investimentos mais seguros de renda fixa

Ok, Matheus, onde investir então? Antes de tudo, naqueles que te dão mais segurança.

Nesse sentido, os títulos do tesouro direto são imbatíveis. Uma vez que estão diretamente ligados ao tesouro nacional, você só não vai receber se o país falir.

Você não está emprestando dinheiro para um banco ou outro, mas para o tesouro nacional. Em outras palavras, todas as demais instituições vão falir antes do país em si.

Melhores investimentos de renda fixa: Tesouro Selic

Enfim podemos dar nome aos bois. Para investimentos em curto prazo, a melhor opção é o Tesouro Selic.

Sempre no prazo mais curto que tiver, 2024, 2025. Por quê? Lembra quais eram as duas funções da renda fixa na nossa carteira? Segurança e liquidez. Esses títulos, acima de tudo, cumprem ambas as funções.

Já falamos sobre a segurança: uma vez que é ligado ao tesouro nacional, seu risco é mínimo.

E a liquidez? Lembrando que liquidez nada mais é do que movimentar o dinheiro investido quando quiser. Ações não são interessantes do ponto de vista de liquidez. Para o Tesouro Selic, já não há esse problema. Assim, você pode muito bem comprar o ativo hoje e vendê-lo em dois meses.

Então, para curto prazo em renda fixa, o Tesouro Selic com o vencimento mais próximo do ano atual é a melhor pedida.

Tesouro Selic hoje

Hoje (15/12/2021) , o Tesouro Diretonos dá as seguintes opções:

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quais são os melhores investimentos de renda fixa? Saiba quão seguros, simples e eficazes são esses investimentos.

Sobre renda fixa, já vimos quais são os maiores mitos, bem como qual é a sua finalidade.

Chegou a hora de descobrir quais são os melhores investimentos de renda fixa.

Diferentes prazos, diferentes ativos

Primeiramente, podemos dividir a renda fixa em duas partes em termos de prazos. A primeira é a de curto prazo. Já a segunda, a de médio e longo prazo.

A utilidade de cada ativo de renda fixa está vinculada ao tipo de prazo. (Imagem: Freepik)

Sua reserva de emergência, seu plano para viajar no final do ano, tudo isso é curto prazo.

Por sua vez, médio (e até longo) prazo se refere a um investimento no qual você só pretende mexer no lucro depois de alguns anos.

Para ambos os casos, há opções em renda fixa.

Os investimentos mais seguros de renda fixa

Ok, Matheus, onde investir então? Antes de tudo, naqueles que te dão mais segurança.

Nesse sentido, os títulos do tesouro direto são imbatíveis. Uma vez que estão diretamente ligados ao tesouro nacional, você só não vai receber se o país falir.

Você não está emprestando dinheiro para um banco ou outro, mas para o tesouro nacional. Em outras palavras, todas as demais instituições vão falir antes do país em si.

Melhores investimentos de renda fixa: Tesouro Selic

Enfim podemos dar nome aos bois. Para investimentos em curto prazo, a melhor opção é o Tesouro Selic.

Sempre no prazo mais curto que tiver, 2024, 2025. Por quê? Lembra quais eram as duas funções da renda fixa na nossa carteira? Segurança e liquidez. Esses títulos, acima de tudo, cumprem ambas as funções.

Já falamos sobre a segurança: uma vez que é ligado ao tesouro nacional, seu risco é mínimo.

E a liquidez? Lembrando que liquidez nada mais é do que movimentar o dinheiro investido quando quiser. Ações não são interessantes do ponto de vista de liquidez. Para o Tesouro Selic, já não há esse problema. Assim, você pode muito bem comprar o ativo hoje e vendê-lo em dois meses.

Então, para curto prazo em renda fixa, o Tesouro Selic com o vencimento mais próximo do ano atual é a melhor pedida.

Tesouro Selic hoje

Hoje (15/12/2021) , o Tesouro Diretonos dá as seguintes opções:

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quais são os melhores investimentos de renda fixa? Saiba quão seguros, simples e eficazes são esses investimentos.

Sobre renda fixa, já vimos quais são os maiores mitos, bem como qual é a sua finalidade.

Chegou a hora de descobrir quais são os melhores investimentos de renda fixa.

Diferentes prazos, diferentes ativos

Primeiramente, podemos dividir a renda fixa em duas partes em termos de prazos. A primeira é a de curto prazo. Já a segunda, a de médio e longo prazo.

A utilidade de cada ativo de renda fixa está vinculada ao tipo de prazo. (Imagem: Freepik)

Sua reserva de emergência, seu plano para viajar no final do ano, tudo isso é curto prazo.

Por sua vez, médio (e até longo) prazo se refere a um investimento no qual você só pretende mexer no lucro depois de alguns anos.

Para ambos os casos, há opções em renda fixa.

Os investimentos mais seguros de renda fixa

Ok, Matheus, onde investir então? Antes de tudo, naqueles que te dão mais segurança.

Nesse sentido, os títulos do tesouro direto são imbatíveis. Uma vez que estão diretamente ligados ao tesouro nacional, você só não vai receber se o país falir.

Você não está emprestando dinheiro para um banco ou outro, mas para o tesouro nacional. Em outras palavras, todas as demais instituições vão falir antes do país em si.

Melhores investimentos de renda fixa: Tesouro Selic

Enfim podemos dar nome aos bois. Para investimentos em curto prazo, a melhor opção é o Tesouro Selic.

Sempre no prazo mais curto que tiver, 2024, 2025. Por quê? Lembra quais eram as duas funções da renda fixa na nossa carteira? Segurança e liquidez. Esses títulos, acima de tudo, cumprem ambas as funções.

Já falamos sobre a segurança: uma vez que é ligado ao tesouro nacional, seu risco é mínimo.

E a liquidez? Lembrando que liquidez nada mais é do que movimentar o dinheiro investido quando quiser. Ações não são interessantes do ponto de vista de liquidez. Para o Tesouro Selic, já não há esse problema. Assim, você pode muito bem comprar o ativo hoje e vendê-lo em dois meses.

Então, para curto prazo em renda fixa, o Tesouro Selic com o vencimento mais próximo do ano atual é a melhor pedida.

Tesouro Selic hoje

Hoje (15/12/2021) , o Tesouro Diretonos dá as seguintes opções:

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quais são os melhores investimentos de renda fixa? Saiba quão seguros, simples e eficazes são esses investimentos.

Sobre renda fixa, já vimos quais são os maiores mitos, bem como qual é a sua finalidade.

Chegou a hora de descobrir quais são os melhores investimentos de renda fixa.

Diferentes prazos, diferentes ativos

Primeiramente, podemos dividir a renda fixa em duas partes em termos de prazos. A primeira é a de curto prazo. Já a segunda, a de médio e longo prazo.

A utilidade de cada ativo de renda fixa está vinculada ao tipo de prazo. (Imagem: Freepik)

Sua reserva de emergência, seu plano para viajar no final do ano, tudo isso é curto prazo.

Por sua vez, médio (e até longo) prazo se refere a um investimento no qual você só pretende mexer no lucro depois de alguns anos.

Para ambos os casos, há opções em renda fixa.

Os investimentos mais seguros de renda fixa

Ok, Matheus, onde investir então? Antes de tudo, naqueles que te dão mais segurança.

Nesse sentido, os títulos do tesouro direto são imbatíveis. Uma vez que estão diretamente ligados ao tesouro nacional, você só não vai receber se o país falir.

Você não está emprestando dinheiro para um banco ou outro, mas para o tesouro nacional. Em outras palavras, todas as demais instituições vão falir antes do país em si.

Melhores investimentos de renda fixa: Tesouro Selic

Enfim podemos dar nome aos bois. Para investimentos em curto prazo, a melhor opção é o Tesouro Selic.

Sempre no prazo mais curto que tiver, 2024, 2025. Por quê? Lembra quais eram as duas funções da renda fixa na nossa carteira? Segurança e liquidez. Esses títulos, acima de tudo, cumprem ambas as funções.

Já falamos sobre a segurança: uma vez que é ligado ao tesouro nacional, seu risco é mínimo.

E a liquidez? Lembrando que liquidez nada mais é do que movimentar o dinheiro investido quando quiser. Ações não são interessantes do ponto de vista de liquidez. Para o Tesouro Selic, já não há esse problema. Assim, você pode muito bem comprar o ativo hoje e vendê-lo em dois meses.

Então, para curto prazo em renda fixa, o Tesouro Selic com o vencimento mais próximo do ano atual é a melhor pedida.

Tesouro Selic hoje

Hoje (15/12/2021) , o Tesouro Diretonos dá as seguintes opções:

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quais são os melhores investimentos de renda fixa? Saiba quão seguros, simples e eficazes são esses investimentos.

Sobre renda fixa, já vimos quais são os maiores mitos, bem como qual é a sua finalidade.

Chegou a hora de descobrir quais são os melhores investimentos de renda fixa.

Diferentes prazos, diferentes ativos

Primeiramente, podemos dividir a renda fixa em duas partes em termos de prazos. A primeira é a de curto prazo. Já a segunda, a de médio e longo prazo.

A utilidade de cada ativo de renda fixa está vinculada ao tipo de prazo. (Imagem: Freepik)

Sua reserva de emergência, seu plano para viajar no final do ano, tudo isso é curto prazo.

Por sua vez, médio (e até longo) prazo se refere a um investimento no qual você só pretende mexer no lucro depois de alguns anos.

Para ambos os casos, há opções em renda fixa.

Os investimentos mais seguros de renda fixa

Ok, Matheus, onde investir então? Antes de tudo, naqueles que te dão mais segurança.

Nesse sentido, os títulos do tesouro direto são imbatíveis. Uma vez que estão diretamente ligados ao tesouro nacional, você só não vai receber se o país falir.

Você não está emprestando dinheiro para um banco ou outro, mas para o tesouro nacional. Em outras palavras, todas as demais instituições vão falir antes do país em si.

Melhores investimentos de renda fixa: Tesouro Selic

Enfim podemos dar nome aos bois. Para investimentos em curto prazo, a melhor opção é o Tesouro Selic.

Sempre no prazo mais curto que tiver, 2024, 2025. Por quê? Lembra quais eram as duas funções da renda fixa na nossa carteira? Segurança e liquidez. Esses títulos, acima de tudo, cumprem ambas as funções.

Já falamos sobre a segurança: uma vez que é ligado ao tesouro nacional, seu risco é mínimo.

E a liquidez? Lembrando que liquidez nada mais é do que movimentar o dinheiro investido quando quiser. Ações não são interessantes do ponto de vista de liquidez. Para o Tesouro Selic, já não há esse problema. Assim, você pode muito bem comprar o ativo hoje e vendê-lo em dois meses.

Então, para curto prazo em renda fixa, o Tesouro Selic com o vencimento mais próximo do ano atual é a melhor pedida.

Tesouro Selic hoje

Hoje (15/12/2021) , o Tesouro Diretonos dá as seguintes opções:

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quais são os melhores investimentos de renda fixa? Saiba quão seguros, simples e eficazes são esses investimentos.

Sobre renda fixa, já vimos quais são os maiores mitos, bem como qual é a sua finalidade.

Chegou a hora de descobrir quais são os melhores investimentos de renda fixa.

Diferentes prazos, diferentes ativos

Primeiramente, podemos dividir a renda fixa em duas partes em termos de prazos. A primeira é a de curto prazo. Já a segunda, a de médio e longo prazo.

A utilidade de cada ativo de renda fixa está vinculada ao tipo de prazo. (Imagem: Freepik)

Sua reserva de emergência, seu plano para viajar no final do ano, tudo isso é curto prazo.

Por sua vez, médio (e até longo) prazo se refere a um investimento no qual você só pretende mexer no lucro depois de alguns anos.

Para ambos os casos, há opções em renda fixa.

Os investimentos mais seguros de renda fixa

Ok, Matheus, onde investir então? Antes de tudo, naqueles que te dão mais segurança.

Nesse sentido, os títulos do tesouro direto são imbatíveis. Uma vez que estão diretamente ligados ao tesouro nacional, você só não vai receber se o país falir.

Você não está emprestando dinheiro para um banco ou outro, mas para o tesouro nacional. Em outras palavras, todas as demais instituições vão falir antes do país em si.

Melhores investimentos de renda fixa: Tesouro Selic

Enfim podemos dar nome aos bois. Para investimentos em curto prazo, a melhor opção é o Tesouro Selic.

Sempre no prazo mais curto que tiver, 2024, 2025. Por quê? Lembra quais eram as duas funções da renda fixa na nossa carteira? Segurança e liquidez. Esses títulos, acima de tudo, cumprem ambas as funções.

Já falamos sobre a segurança: uma vez que é ligado ao tesouro nacional, seu risco é mínimo.

E a liquidez? Lembrando que liquidez nada mais é do que movimentar o dinheiro investido quando quiser. Ações não são interessantes do ponto de vista de liquidez. Para o Tesouro Selic, já não há esse problema. Assim, você pode muito bem comprar o ativo hoje e vendê-lo em dois meses.

Então, para curto prazo em renda fixa, o Tesouro Selic com o vencimento mais próximo do ano atual é a melhor pedida.

Tesouro Selic hoje

Hoje (15/12/2021) , o Tesouro Diretonos dá as seguintes opções:

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quais são os melhores investimentos de renda fixa? Saiba quão seguros, simples e eficazes são esses investimentos.

Sobre renda fixa, já vimos quais são os maiores mitos, bem como qual é a sua finalidade.

Chegou a hora de descobrir quais são os melhores investimentos de renda fixa.

Diferentes prazos, diferentes ativos

Primeiramente, podemos dividir a renda fixa em duas partes em termos de prazos. A primeira é a de curto prazo. Já a segunda, a de médio e longo prazo.

A utilidade de cada ativo de renda fixa está vinculada ao tipo de prazo. (Imagem: Freepik)

Sua reserva de emergência, seu plano para viajar no final do ano, tudo isso é curto prazo.

Por sua vez, médio (e até longo) prazo se refere a um investimento no qual você só pretende mexer no lucro depois de alguns anos.

Para ambos os casos, há opções em renda fixa.

Os investimentos mais seguros de renda fixa

Ok, Matheus, onde investir então? Antes de tudo, naqueles que te dão mais segurança.

Nesse sentido, os títulos do tesouro direto são imbatíveis. Uma vez que estão diretamente ligados ao tesouro nacional, você só não vai receber se o país falir.

Você não está emprestando dinheiro para um banco ou outro, mas para o tesouro nacional. Em outras palavras, todas as demais instituições vão falir antes do país em si.

Melhores investimentos de renda fixa: Tesouro Selic

Enfim podemos dar nome aos bois. Para investimentos em curto prazo, a melhor opção é o Tesouro Selic.

Sempre no prazo mais curto que tiver, 2024, 2025. Por quê? Lembra quais eram as duas funções da renda fixa na nossa carteira? Segurança e liquidez. Esses títulos, acima de tudo, cumprem ambas as funções.

Já falamos sobre a segurança: uma vez que é ligado ao tesouro nacional, seu risco é mínimo.

E a liquidez? Lembrando que liquidez nada mais é do que movimentar o dinheiro investido quando quiser. Ações não são interessantes do ponto de vista de liquidez. Para o Tesouro Selic, já não há esse problema. Assim, você pode muito bem comprar o ativo hoje e vendê-lo em dois meses.

Então, para curto prazo em renda fixa, o Tesouro Selic com o vencimento mais próximo do ano atual é a melhor pedida.

Tesouro Selic hoje

Hoje (15/12/2021) , o Tesouro Diretonos dá as seguintes opções:

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quais são os melhores investimentos de renda fixa? Saiba quão seguros, simples e eficazes são esses investimentos.

Sobre renda fixa, já vimos quais são os maiores mitos, bem como qual é a sua finalidade.

Chegou a hora de descobrir quais são os melhores investimentos de renda fixa.

Diferentes prazos, diferentes ativos

Primeiramente, podemos dividir a renda fixa em duas partes em termos de prazos. A primeira é a de curto prazo. Já a segunda, a de médio e longo prazo.

A utilidade de cada ativo de renda fixa está vinculada ao tipo de prazo. (Imagem: Freepik)

Sua reserva de emergência, seu plano para viajar no final do ano, tudo isso é curto prazo.

Por sua vez, médio (e até longo) prazo se refere a um investimento no qual você só pretende mexer no lucro depois de alguns anos.

Para ambos os casos, há opções em renda fixa.

Os investimentos mais seguros de renda fixa

Ok, Matheus, onde investir então? Antes de tudo, naqueles que te dão mais segurança.

Nesse sentido, os títulos do tesouro direto são imbatíveis. Uma vez que estão diretamente ligados ao tesouro nacional, você só não vai receber se o país falir.

Você não está emprestando dinheiro para um banco ou outro, mas para o tesouro nacional. Em outras palavras, todas as demais instituições vão falir antes do país em si.

Melhores investimentos de renda fixa: Tesouro Selic

Enfim podemos dar nome aos bois. Para investimentos em curto prazo, a melhor opção é o Tesouro Selic.

Sempre no prazo mais curto que tiver, 2024, 2025. Por quê? Lembra quais eram as duas funções da renda fixa na nossa carteira? Segurança e liquidez. Esses títulos, acima de tudo, cumprem ambas as funções.

Já falamos sobre a segurança: uma vez que é ligado ao tesouro nacional, seu risco é mínimo.

E a liquidez? Lembrando que liquidez nada mais é do que movimentar o dinheiro investido quando quiser. Ações não são interessantes do ponto de vista de liquidez. Para o Tesouro Selic, já não há esse problema. Assim, você pode muito bem comprar o ativo hoje e vendê-lo em dois meses.

Então, para curto prazo em renda fixa, o Tesouro Selic com o vencimento mais próximo do ano atual é a melhor pedida.

Tesouro Selic hoje

Hoje (15/12/2021) , o Tesouro Diretonos dá as seguintes opções:

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quais são os melhores investimentos de renda fixa? Saiba quão seguros, simples e eficazes são esses investimentos.

Sobre renda fixa, já vimos quais são os maiores mitos, bem como qual é a sua finalidade.

Chegou a hora de descobrir quais são os melhores investimentos de renda fixa.

Diferentes prazos, diferentes ativos

Primeiramente, podemos dividir a renda fixa em duas partes em termos de prazos. A primeira é a de curto prazo. Já a segunda, a de médio e longo prazo.

A utilidade de cada ativo de renda fixa está vinculada ao tipo de prazo. (Imagem: Freepik)

Sua reserva de emergência, seu plano para viajar no final do ano, tudo isso é curto prazo.

Por sua vez, médio (e até longo) prazo se refere a um investimento no qual você só pretende mexer no lucro depois de alguns anos.

Para ambos os casos, há opções em renda fixa.

Os investimentos mais seguros de renda fixa

Ok, Matheus, onde investir então? Antes de tudo, naqueles que te dão mais segurança.

Nesse sentido, os títulos do tesouro direto são imbatíveis. Uma vez que estão diretamente ligados ao tesouro nacional, você só não vai receber se o país falir.

Você não está emprestando dinheiro para um banco ou outro, mas para o tesouro nacional. Em outras palavras, todas as demais instituições vão falir antes do país em si.

Melhores investimentos de renda fixa: Tesouro Selic

Enfim podemos dar nome aos bois. Para investimentos em curto prazo, a melhor opção é o Tesouro Selic.

Sempre no prazo mais curto que tiver, 2024, 2025. Por quê? Lembra quais eram as duas funções da renda fixa na nossa carteira? Segurança e liquidez. Esses títulos, acima de tudo, cumprem ambas as funções.

Já falamos sobre a segurança: uma vez que é ligado ao tesouro nacional, seu risco é mínimo.

E a liquidez? Lembrando que liquidez nada mais é do que movimentar o dinheiro investido quando quiser. Ações não são interessantes do ponto de vista de liquidez. Para o Tesouro Selic, já não há esse problema. Assim, você pode muito bem comprar o ativo hoje e vendê-lo em dois meses.

Então, para curto prazo em renda fixa, o Tesouro Selic com o vencimento mais próximo do ano atual é a melhor pedida.

Tesouro Selic hoje

Hoje (15/12/2021) , o Tesouro Diretonos dá as seguintes opções:

Opções de títulos do Tesouro Selic. (Fonte: Tesouro Direto)

Escolhe sempre a de vencimento mais próximo do ano atual. Neste caso, 2024.

Melhores investimentos de renda fixa: Tesouro IPCA+

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.

Quer manter seu poder de compra? Você pode retirar o investimento apenas no vencimento em longo prazo? Tesouro IPCA+ é o investimento de renda fixa para você.

Quer ter acesso a mais conteúdos e receber materiais exclusivos da metodologia que eu uso para investir? Faça parte do nosso Grupo de Verdade.

Quando, porém, falamos de médio e longo prazo, o Tesouro IPCA+ é a melhor opção.

Enquanto o Tesouro Selic está atrelado à Selic, a taxa de juros básica do Brasil, o Tesouro IPCA+ está ligado a inflação, de tal modo que te dará o rendimento da inflação somado a alguma porcentagem fixa.

Vamos supor um Tesouro IPCA+ 2026. Esse título fictício rende a inflação + 3%. Supondo uma inflação de 10%, ao final de um ano, o título te renderá 13% no total.

Apesar de apresentar menor liquidez, esse título te garante mais segurança. Uma vez que seu rendimento está atrelado à inflação, investindo nele, mesmo que a economia esteja descontrolada, seu poder de compra será mantido.

Por que não escolher IPCA+ para curto prazo?

Apesar de ser mais seguro, esse título sofre de marcação a mercado, ou seja, variação ao longo do tempo. Em outras palavras, se tento retirar o dinheiro do nosso título fictício IPCA+2026 em 2023, eu posso ter um rendimento negativo. O rendimento prometido só é garantido em 2026.

Portanto, o IPCA+ só deve ser utilizado quando você puder retirar o investimento apenas na data do vencimento.

Fuja dos juros semestrais!

Entre os IPCA+ que o Tesouro direto oferece, há alguns com juros semestrais. Ou seja, a cada seis meses você pode retirar o rendimento daquele título.

À primeira vista, parece uma boa opção. Lembre-se, porém, que o Tesouro IPCA+ é voltado para médio e longo prazo.

Mas por que não é uma boa escolha optar por juros semestrais? Uma vez escolhida essa opção, em cada retirada você precisará pagar imposto de renda.

Sem retiradas a cada seis meses, sem taxação nesse rendimento e ele poderá ser acumulado para render ainda mais no longo prazo. Portanto, você só pagará o IR uma só vez.

Tesouro IPCA+ hoje

Para o Tesouro IPCA+, essas são as opções que temos hoje (15/12/2021):

Opções de títulos do Tesouro IPCA+. (Fonte: Tesouro Direto)

Portanto, nosso IPCA+ 2026 nos renderia a inflação + 4,97% por ano (hoje).

Conclusão

Resumindo, quer investir em renda fixa de maneira simples e direta? Títulos do tesouro direto.

Quer deixar um dinheiro rendendo que você só vai retirar no final do ano para viajar? Quer ter a possibilidade de retirar seu dinheiro sem ficar no prejuízo? Tesouro Selic com o vencimento mais próximo.